Trong giới sản xuất gia dụng, anh Nguyễn Xuân Phú (Shark Phú) được xem là một “lão làng” với những thành tựu thực tế tại Sunhouse – đơn vị sở hữu nhiều cụm nhà máy xuất khẩu doanh thu hàng nghìn tỷ đồng. Có dịp làm việc và tiếp xúc trực tiếp với anh, tôi nhận ra một trong những rào cản lớn nhất khiến doanh nghiệp Việt Nam thường thua trên sân nhà lẫn sân người chính là: Tư duy định giá ngắn hạn trong bán hàng oem.

Chúng ta thường nhìn vào những gì “hữu hình” trước mắt để tính toán, trong khi các đối thủ lân bang như Trung Quốc lại chơi một cuộc chơi hoàn toàn khác: Cuộc chơi của Biến phí và Công suất tương lai.

1. Cái bẫy của “Giá thành kế toán” trong kinh doanh quốc tế

Thông thường, một kế toán được đào tạo bài bản tại Việt Nam sẽ tính giá bán theo công thức kinh điển:

Giá thành = (Biến phí + Định phí) / Sản lượng thực tế

- Biến phí: Chi phí chỉ phát sinh khi có đơn hàng (Nguyên vật liệu, điện năng sản xuất, nhân công trực tiếp…).

- Định phí: Chi phí không làm cũng mất (Khấu hao máy móc, tiền thuê đất, lương bộ máy quản lý…).

Rủi ro nằm ở chỗ: Khi nhà máy mới xây dựng, quy trình chưa tối ưu, giá nguyên liệu mua lẻ còn cao, và đặc biệt là sản lượng còn thấp. Nếu lấy tổng chi phí chia cho con số sản lượng ít ỏi đó, giá thành sẽ “vọt lên mây”.

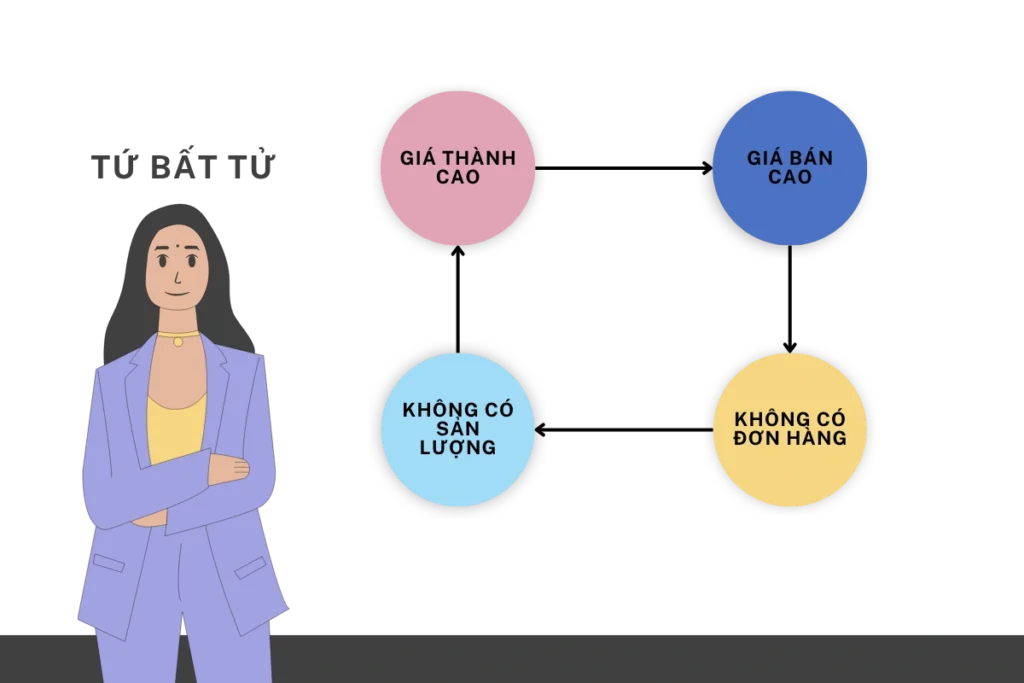

Kết quả là doanh nghiệp đứng giữa hai dòng nước: Bán thì thấy “lỗ” (theo kế toán), mà không bán thì nhà máy đắp chiếu. Nó giống như một vòng xoáy đi xuống: Không có đơn hàng -> Không có sản lượng -> Giá thành cao -> Càng không có đơn hàng.

2. Nghệ thuật “Bán trên biến phí” của người Trung Quốc

Nhiều chủ doanh nghiệp Trung Quốc có thể xuất thân bình thường, nhưng cách tính toán khi bán hàng OEM của họ cực kỳ thực dụng. Họ không quan tâm đến lỗ lãi sổ sách trong ngắn hạn bằng việc giữ Dòng tiền không âm.

Họ tách bạch hai yếu tố then chốt để lấy đơn hàng quốc tế:

Chấp nhận chỉ thu hồi Biến phí

Người Trung Quốc quan niệm: Máy móc đã đầu tư, đất đai đã thuê, không có đơn hàng thì mỗi ngày vẫn mất tiền khấu hao. Vì vậy, thay vì cộng 30-50% chi phí quản lý và lợi nhuận như doanh nghiệp Việt, họ chỉ cần giá bán:

Giá bán = Tổng biến phí + (10-15% phí quản lý)

Họ chấp nhận không tính công, không tính tiền nhà xưởng vào đơn hàng đầu tiên. Mục tiêu tối thượng là: Có đơn để vận hành nhà máy, giữ chân công nhân và tạo quan hệ với khách hàng. Khi sản lượng đủ lớn hoặc có biến động giá/sản phẩm mới, họ mới bắt đầu thu lợi nhuận sau.

Định giá dựa trên “Sản lượng tương lai”

Đây là điểm mấu chốt. Nếu nhà máy được thiết kế công suất 1 triệu sản phẩm nhưng hiện tại mới chỉ có đơn 10.000 sản phẩm, người Trung Quốc sẽ không chia định phí cho 10.000. Họ sẽ tính định phí trên con số 1 triệu sản phẩm (Full capacity).

Họ chào khách hàng bằng mức giá của một nhà máy đang chạy hết công suất. Đây chính là “nghệ thuật” để lấy đơn hàng từ nước ngoài. Họ dùng tương lai để nuôi hiện tại.

3. Bài toán cho Kinh doanh Quốc tế

Không chỉ ở quy mô nhà máy, tư duy này cần được áp dụng ngay tại các phòng ban kinh doanh như Kinh doanh Quốc tế. Khi bạn tính chi phí vận hành (OpEx) vào giá bán cho đối tác, hãy tự hỏi:

- Biến phí của bạn là gì? (Tiếp khách, taxi, nhân sự mới riêng cho dự án).

- Định phí của bạn là gì? (Thuê văn phòng, điện nước, bộ máy quản lý sẵn có).

Nếu bộ máy văn phòng hiện tại có thể phục vụ mức doanh số 100 tỷ, nhưng bạn mới đạt 20 tỷ mà đã bắt đơn hàng mới gánh toàn bộ chi phí thuê nhà và lương lính cũ, bạn sẽ tự đánh mất tính cạnh tranh của mình ngay từ vòng gửi xe.

4. Cần một sự chuyển đổi trong cách tính toán lợi ích

Áp dụng phương pháp của Trung Quốc không có nghĩa là chúng ta “phá giá” bất chấp. Việc định giá dựa trên biến phí và sản lượng tối đa đòi hỏi doanh nghiệp phải có:

- Nguồn lực tài chính dồi dào: Đủ sức “gồng” định phí trong giai đoạn đầu.

- Tầm nhìn dài hạn: Nhìn thấy giá trị vô hình từ mối quan hệ khách hàng và chiếm lĩnh thị phần.

Với những doanh nghiệp nhỏ, “sống từng ngày”, việc này có thể là mạo hiểm. Nhưng với những đơn vị muốn vươn mình ra chuỗi cung ứng toàn cầu, chúng ta không thể giữ mãi tư duy “nhìn ngắn hạn”.

Đã đến lúc doanh nghiệp Việt cần chuyển đổi: Tính giá tương lai, nhìn vào cơ hội vô hình thay vì chỉ nhìn vào những con số hữu hình trong sổ sách kế toán. Nếu chúng ta không thay đổi cách tính, đơn hàng sẽ tiếp tục “teo dần” và chảy về tay những đối thủ biết chơi cuộc chơi của tương lai.

Xem thêm chia sẻ gốc của Shark Phú tại đây:

Chuyên gia với 15 năm kinh nghiệm trong lĩnh vực Sales Xuất Khẩu. Tôi đồng hành cùng các doanh nghiệp Việt Nam từ các dự án MS đến OBM, từ Indonesia, Đông Âu tới thị trường Mỹ hay Argentina xa xôi.