Cập nhật 20.6.2026 – Cập nhật mới với Thuế 301

Thuế quan Mỹ năm 2026 đang là biến số lớn nhất với mọi doanh nghiệp Việt xuất khẩu sang thị trường này. Không phải một loại thuế — mà là nhiều lớp thuế chồng lấn: MFN, Thuế Mục 122 (Thuế 122), Thuế mục 232 (Thuế 232), và Thuế mục 301 (Thuế 301). Bài này tôi tổng hợp lại toàn bộ để bạn tra cứu và nắm bắt nhanh nhất.

1. Tóm tắt cực nhanh

| Loại thuế | Giải thích | Cơ sở pháp lý | Mức áp lên hàng hoá Việt Nam | Trạng thái |

| Thuế MFN | Thuế cơ bản, áp dụng cho tất cả | Hiệp định WTO | Theo từng HS code | ☑ Đang hiệu lực |

| Thuế 122 | Áp dụng cho tất cả các quốc gia | Trade Act 1974 | 10% toàn cầu | Hiệu lực tới khoảng 24/7/2026 |

| Thuế 232 (Thuế nhôm thép) | Thuế lên nhóm sản phẩm nhôm, thép, đồng,… | Trade Act 1962 | Nhôm/thép: 25–50% | ☑ Đang hiệu lực |

| Thuế đối ứng | Thuế trả đũa các quốc gia của Mỹ | IEEPA 1977 | 20% (đã bãi bỏ) | ❌ Hết hiệu lực từ 20/2/2026 |

| Thuế Fetanyl | Thuế áp lên hàng hoá Trung Quốc vì “góp phần” để fetanyl dễ dàng tràn vào Mỹ | IEEPA 1977 | Không | ❌ Hết hiệu lực từ 20/2/2026 |

| Thuế 301 | Thuế đặc thù áp dụng cho một số nhóm hàng hoá Trung Quốc | Trade Act 1974 | Trung Quốc: lên tới 25% tuỳ theo HS code. Việt Nam: 12,5% (đề xuất) | ⚠️ Đang lấy ý kiến |

Cách tính tổng thuế nhập khẩu Mỹ cơ bản như sau:

- Tổng thuế nhập khẩu Mỹ = MFN + Thuế 122 + Thuế 301 (trường hợp không thuộc nhóm Thuế 232)

- Tổng thuế nhập khẩu Mỹ = MFN + Thuế 232 + Thuế 301 (nếu nhóm sản phẩm thuộc nhóm Thuế 232)

2. Tra cứu mức thuế nhập khẩu Mỹ thông thường (Thuế suất tối huệ quốc – MFN)

Để tra cứu thuế nhập khẩu Mỹ, bạn xem tại web Uỷ ban Thương mại Quốc tế Hoa Kỳ. Sau đó, nhập tên sản phẩm hoặc HS code vào thanh tìm kiếm. Và tìm kiếm sản phẩm chi tiết:

Cách đọc hiểu các dữ liệu thuế quan Mỹ trên bảng như sau:

- General: thể hiện mức thuế nhập khẩu chung – Chúng ta quan tâm nhất cái này!

- Special: mức thuế áp dụng cho một số quốc gia có ưu đãi thuế với Mỹ. Việt Nam không có cái này.

- 2: mức thuế áp dụng đặc biệt cho một số quốc gia chịu lệnh trừng phạt của Mỹ. Việt Nam không quan tâm cái này.

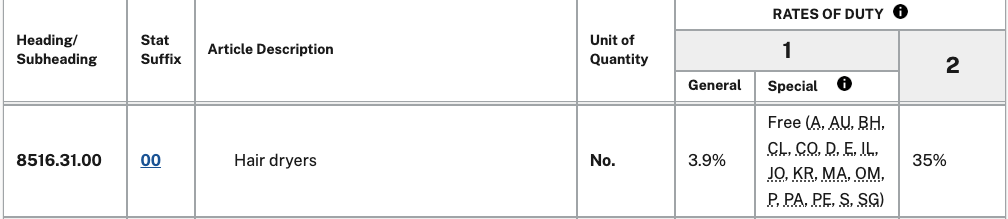

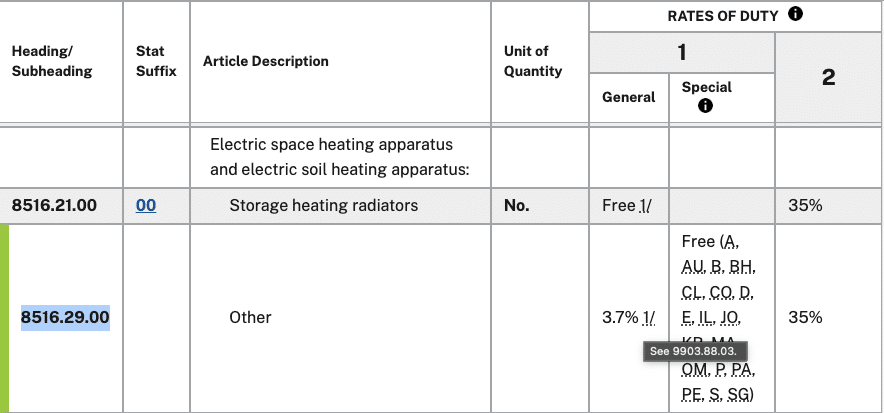

Lấy ví dụ về sản phẩm Máy sấy tóc có HS code 8516.31.00, mức thuế nhập khẩu cụ thể:

- Thông thường 3,9%. Việt Nam và Trung Quốc đều chịu mức thuế như nhau ở hạng mục này.

- Các quốc gia của CO Form A, AU, BH, CL, CO,… sẽ được hưởng mức thuế 0%.

- Các quốc gia bị Mỹ trừng phạt như Triều Tiên, CuBa, mức thuế này sẽ là 35%.

Thuế suất Tối huệ quốc của Thuế quan Mỹ khá là dễ dàng trong việc tra cứu. Bạn có thể tham khảo video sau:

3. Tra cứu mức thuế nhập khẩu Mỹ áp dụng bổ sung cho hàng hoá Trung Quốc (Thuế 301 / Thuế Mục 301)

3.1 Tra cứu từ Văn phòng Đại diện Thương mại Hoa Kỳ (khuyên dùng)

Như các bạn đã biết, ngay từ nhiệm kỳ đầu tiên, Donald Trump đã quyết liệt áp thuế lên nhiều mặt hàng nhập khẩu vào Mỹ. Cụ thể là, các biện pháp này được chỉ dẫn chi tiết trong “Mục 301 – Hành động thuế quan và Quy trình loại trừ”.

Thông thường, các mặt hàng nằm trong nhóm danh mục này sẽ bị áp mức thuế bổ sung lên đến 25%. Tuy nhiên, để đảm bảo tính chính xác cho từng mã hàng cụ thể, doanh nghiệp cần chủ động kiểm tra thông tin. Chính vì vậy, để tra cứu xem sản phẩm của đối thủ có bị áp Thuế 301 hay không, bạn hãy truy cập trực tiếp vào website của Văn phòng Đại diện Thương mại Hoa Kỳ (USTR).

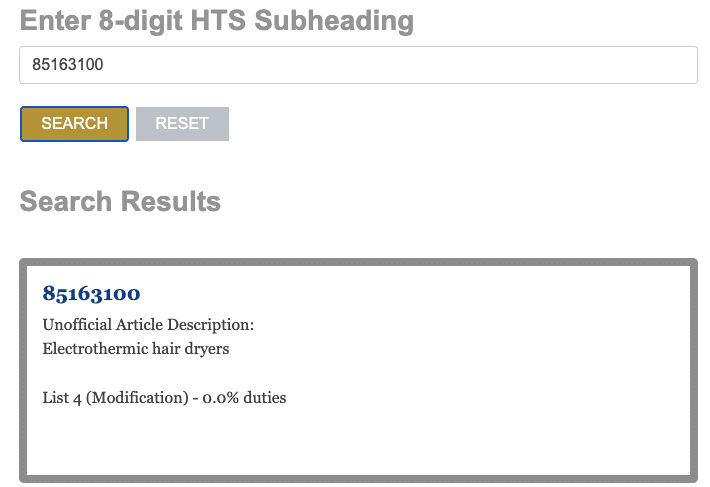

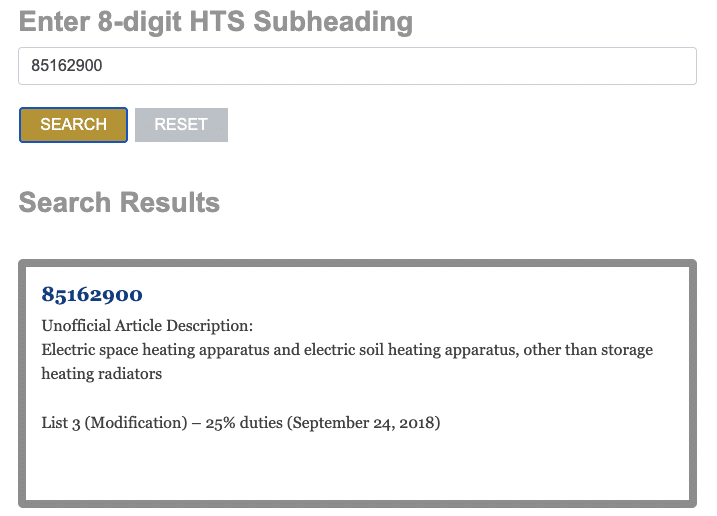

Sau khi truy cập web, hãy kéo xuống dưới, nhập mã HTS code (lưu ý 8 số) và tìm kết quả. Ví dụ minh hoạ:

- Tra cứu Thuế 301 của sản phẩm Máy sấy tóc, HS code 8516.31.00:

- Tra cứu Thuế 301 của sản phẩm Máy sưởi di động, HS code 8516.29.00:

Video hướng dẫn tra cứu Thuế 301

3.2 Cách tra khác từ Uỷ ban Thương mại Quốc tế Hoà Kỳ

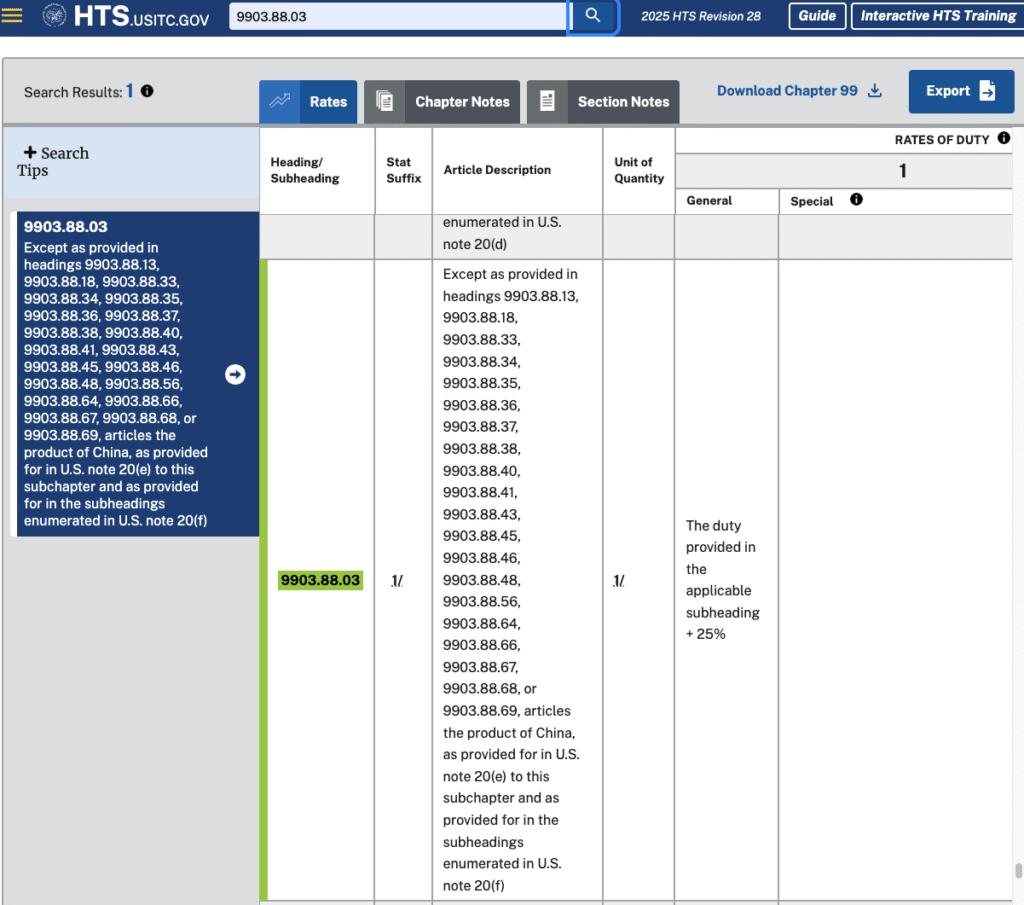

Tại ngay website Uỷ ban Thương mại Quốc tế Hoa Kỳ được nêu ở mục 1, bạn sẽ thấy một số mã hàng tại ô “General” sẽ có phần “1/”. Trong đó, ghi chú phần thuế bổ sung được miêu tả trong mục 9903.88.03

Tìm kiếm mục 9903.88.03 ở web Uỷ ban Thương mại Quốc tế Hoa Kỳ thì có mục sẽ ghi chú ngoài mức thuế được miêu tả ở từng mục, sẽ bị áp thuế bổ sung thêm 25%.

Để hiểu lịch sử và chi tiết về Thuế 301, bạn có thể tham khảo bài viết Thuế 301 Mỹ 2026: Cập nhật mới nhất tại đây.

4. Tra cứu mức thuế nhập khẩu Mỹ đặc thù – thuế “Fetanyl”

Lưu ý quan trọng: từ ngày 20/2/2026, thuế Fetanyl sẽ không còn hiệu lực sau khi Toà án tối cao Mỹ bác bỏ quyền được áp thuế này của Tổng thống Trump.

Mỹ cáo buộc Trung Quốc & Mexico trong việc quản lý lỏng lẻo, tiếp tay cho Fetanyl dễ dàng vào nước Mỹ. Với cáo buộc này, Trump áp mức thuế 10% (trước đó là 20%) lên hàng hoá Trung Quốc. Lịch sử của việc áp thuế Fetanyl có thể xem như sau:

Ngày 1/2/2025, sắc lệnh số 14195 (Executive Order 14195), áp thuế Fetanyl 10% lên hàng hoá Trung Quốc.

Không lâu sau đó, ngày 3/3/2025, sắch lệnh số 14228 (Executive Order 14228), tăng thuế Fetanyl từ 10% => 20%.

Chưa hết, ngày 4/11/2025, sắc lệnh số 14357 (Executive Order 14357), có hiệu lực từ 10/11/2025, giảm thuế Fetanyl về 10%.

Ngày 20/2/2026, Toà án tối cao Mỹ đã bác bỏ quyền được áp thuế đối ứng lên các quốc gia của Tổng thống Mỹ theo đạo luật IEEPA – Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế. Như vậy, thuế fetanyl – vốn dựa trên IEEPA – cũng sẽ không còn hiệu lực.

Fetanyl là một công cụ mơ hồ nhưng giúp Trump trong quá trình đàm phán với Trung Quốc. Nó cũng là phần mà Việt Nam hay các quốc gia khác không bị phía Mỹ áp lên. Vô hình chung, đây là lợi thế cho các quốc gia xuất khẩu như Việt Nam.

5. Tra cứu mức thuế đối ứng

Lưu ý quan trọng: từ ngày 20/2/2026, thuế đói ứng sẽ không còn hiệu lực sau khi Toà án tối cao Mỹ bác bỏ quyền được áp thuế này của Tổng thống Trump.

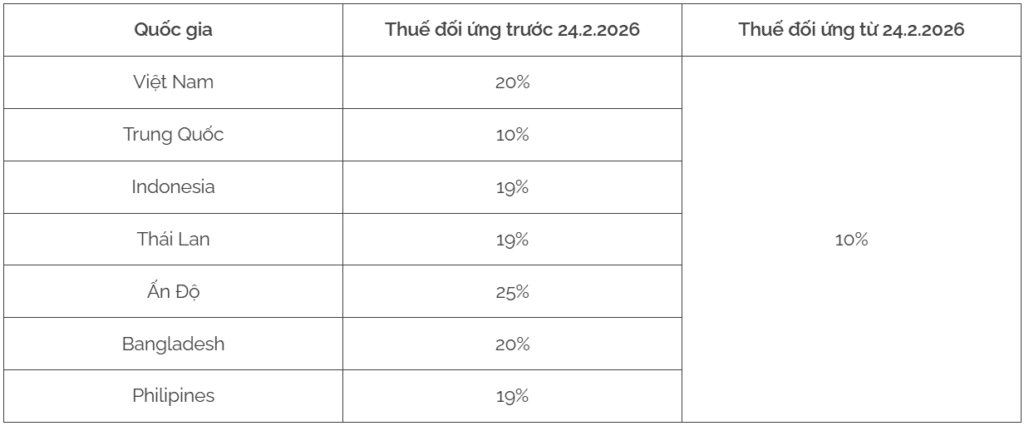

Thuế đối ứng là công cụ Trump sử dụng mạnh mẽ nhất cho việc tuyên chiến với Trung Quốc nói riêng và thế giới nói chung. Với Trung Quốc, mở đầu bằng 34%, có lúc tăng lên gần 150% trong thời gian ngắn, nhưng mức điều chỉnh ổn định sau đó về mức 10%.

Sau lần gặp gỡ cuối tháng 10/2025 của Tổng thống Trump và Chủ tịch Tập, 2 bên đi tới thống nhất về việc sẽ không thay đổi mức thuế đối ứng hiện tại trong vòng 1 năm, có hạn tới ngày 10/11/2026.

Ngày 20/2/2026, Toà án tối cao Mỹ đã bác bỏ quyền được áp thuế đối ứng lên các quốc gia của Trump theo đạo luật IEEPA. Như vậy, mức thuế đối ứng Trump áp lên các quốc gia sẽ không có hiệu lực. Ngay lập tức, Trump đưa ra hành động động áp thuế 10% trong vòng 150 ngày (tính từ ngày 24.2.2026) – Thuế 122. Tham khảo bản cáo bạch của Nhà Trắng tại đây.

Từ góc độ Việt Nam, mức thuế đối ứng 10% này là điềm xấu. Do nó cào bằng khoảng cách với đối thủ lớn nhất là Trung Quốc và các quốc gia khác trong khu vực.

6. Thuế 122

Thuế 122 (Thuế mục 122) là một biện pháp áp thuế khẩn cấp của Mỹ, được ban hành dựa trên Đạo luật Thương mại năm 1974. Điều luật này trao quyền cho Tổng thống Mỹ áp dụng các biện pháp hạn chế nhập khẩu tạm thời—bao gồm việc áp thêm mức thuế bổ sung không quá 15%—trong trường hợp Hoa Kỳ rơi vào tình trạng thâm hụt cán cân thanh toán quốc tế nghiêm trọng cần phải bảo vệ an ninh kinh tế quốc gia.

Hiện tại, mức thuế Mục 122 đang được áp dụng là 10%. Dù Tổng thống Donald Trump đã nhiều lần đưa ra lời đe dọa sẽ nâng mức thuế này lên 15% (mức trần tối đa mà luật 1974 cho phép), tuy nhiên đề xuất tăng thuế này hiện vẫn chưa được áp dụng trên thực tế.

7. Thuế quan Mỹ cho một số nhóm sản phẩm

7.1 Thuế 232 – Thuế nhôm thép

Thuế lên nhóm sản phẩm làm từ nhôm, đồng, thép, áp dụng lên hầu hết các quốc gia. Từ tháng 4/2026, Thuế 232 đã có những thay đổi quan trọng:

- Phần lớn chỉ những nhóm nhôm, thép thô mới phải chịu mức thuế 50%

- Giảm mức thuế về 25% với một số nhóm mặt hàng phái sinh.

- Tính thuế dựa trên 100% giá trị thay vì chỉ tính trên hàng lượng nhôm, thép như trước kia

Tìm đọc bài viết chi tiết về Thuế 232 của Mỹ – cập nhật mới nhất 2026.

7.2 Một số thuế đặc thù khác

- Thuế lên nhóm Automobiles và linh kiện: 25% lên hầu hết các quốc. Ngoại trừ EU, Nhật Bản và Hàn Quốc sẽ có mức khác.

- Thuế lên nhóm sản phẩm Chất bán dẫn và các thiết bị sản xuất chất bán dẫn: 25%

- Thuế lên nhóm sản phẩm Gỗ xẻ, gỗ xây và các sản phẩm từ gỗ:

- Đồ nội thất bằng gỗ bọc nệm: 25%, tăng lên 30% từ 1/1/2027

- Tủ bếp và tủ trang điểm:: 25%, tăng lên 50% từ 1/1/2027.

- Gỗ mềm và gỗ xẻ: 10%

8. Tổng kết

Sau những thay đổi thuế mới nhất, hãy cùng so sánh tổng mức thuế của một số nhóm hàng nổi bật.

8.1 So sánh thuế nhập khẩu Mỹ của chảo nhôm (HS code: 76151030)

| Chảo nhôm (HS code: 76151030) | Xuất xứ Trung Quốc | Xuất xứ Việt Nam |

| Thuế MFN | 3,1% | 3,1% |

| Thuế 232 | 25% | 25% |

| Thuế 301 | 7,5% | Không áp dụng |

| Thuế 122 | Không áp dụng | Không áp dụng |

| Tổng | 35,6% | 28,1% |

Mức chênh thuế chỉ đơn thuần 7,5% thực sự rất dễ bị các Nhà sản xuất Trung Quốc lấp đầy bằng việc giảm giá bán. Do vậy, chỉ thực sự những khách hàng lớn mới có xu hướng dịch chuyển đơn hàng, nhà máy ra khỏi Trung Quốc.

8.2 So sánh thuế nhập khẩu Mỹ của Chậu rửa Inox (HS code: 73241000)

| Chậu rửa Inox (HS code: 73241000) | Xuất xứ Trung Quốc | Xuất xứ Việt Nam |

| Thuế MFN | 3,4% | 3,1% |

| Thuế 232 | 25% | 25% |

| Thuế 301 | 25% | Không áp dụng |

| Thuế 122 | Không áp dụng | Không áp dụng |

| Tổng | 53,4% | 28,4% |

Đây là khoảng cách đủ lớn để các Nhà sản xuất Trung Quốc không thể lấp đầy dễ dàng. Khiến cho các doanh nghiệp nhỏ và lớn Mỹ đều mong muốn chuyển dịch đơn hàng ra khỏi Trung Quôc.

8.3 So sánh thuế nhập khẩu Mỹ của Bình nước nóng (HS code: 85161000)

| Bình nước nóng (HS code: 85161000) | Xuất xứ Trung Quốc | Xuất xứ Việt Nam |

| Thuế MFN | Miễn thuế | Miễn thuế |

| Thuế 232 | Không áp dụng | Không áp dụng |

| Thuế 301 | 7,5% | Không áp dụng |

| Thuế 122 | 10% | 10% |

| Tổng | 17,5% | 10% |

Mức chênh thuế chỉ đơn thuần 7,5% thực sự rất dễ bị các Nhà sản xuất Trung Quốc lấp đầy bằng việc giảm giá bán. Do vậy, chỉ thực sự những khách hàng lớn mới có xu hướng dịch chuyển đơn hàng, nhà máy ra khỏi Trung Quốc.

Tóm lại, chỉ còn một số mặt hàng chịu Thuế 301 thì mới có mức chênh thuế giữa Việt Nam và Trung Quốc khi vào Mỹ.

Việc xác định đúng thuế suất và mã HS code cho hàng hóa xuất khẩu sang Mỹ trong bối cảnh hiện tại là vô cùng quan trọng để tránh rủi ro chi phí. Bạn có thể tự tra cứu theo hướng dẫn chi tiết mà tôi đã chia sẻ ở trên. Nếu bạn cần hỗ trợ kiểm tra thuế suất chính xác cho nhóm sản phẩm cụ thể của mình hoặc cần tư vấn về lộ trình xuất khẩu tối ưu nhất, đừng ngần ngại liên lạc trực tiếp với tôi để được hỗ trợ

9. Câu hỏi thường gặp – FAQ!

1. Thuế nhập khẩu Mỹ hiện nay bao gồm những loại thuế chính nào?

Trả lời: Hiện tại, hàng hóa nhập khẩu vào Mỹ chịu sự điều chỉnh của nhiều lớp thuế như: Thuế MFN (Tối huệ quốc), Thuế Mục 122 (Thuế bổ sung 10%), Thuế 232 (Thuế nhôm thép) và Thuế 301 (Thuế áp cho hàng Trung Quốc). Tổng mức thuế thực tế phụ thuộc vào mã HS code và xuất xứ hàng hóa.

2. Mức thuế đối ứng 10% theo Thuế 122 có áp dụng cho hàng Việt Nam không?

Trả lời: Có. Kể từ ngày 24/2/2026, sau khi Tòa án tối cao Mỹ bác bỏ quyền áp thuế đối ứng cũ, Mỹ đã ban hành Thuế 122 với mức 10% áp dụng cho hàng hóa từ hầu hết các quốc gia, trong đó có Việt Nam. Mức thuế này có hiệu lực trong vòng 150 ngày.

3. Hàng hóa Việt Nam có bị áp Thuế 301 như hàng Trung Quốc không?

Trả lời: Về cơ bản, Thuế 301 (thuế bổ sung lên đến 25%) chủ yếu nhắm vào hàng hóa có xuất xứ từ Trung Quốc. Hàng hóa Việt Nam thường không chịu loại thuế này, giúp duy trì lợi thế cạnh tranh về giá so với hàng Trung Quốc đối với một số nhóm sản phẩm nhất định.

4. Thuế “Fentanyl” đánh lên hàng hóa Trung Quốc hiện còn hiệu lực không?

Trả lời: Không. Sau phán quyết của Tòa án tối cao Mỹ ngày 20/2/2026 về việc bác bỏ quyền áp thuế dựa trên đạo luật IEEPA, thuế Fentanyl đã chính thức hết hiệu lực.

5. Làm sao để tra cứu chính xác thuế suất cho sản phẩm xuất khẩu sang Mỹ?

Trả lời: Bạn nên tra cứu mã HS code (8 số) tại website của Uỷ ban Thương mại Quốc tế Hoa Kỳ

để biết mức thuế MFN cơ bản. Đối với các loại thuế đặc thù như Thuế 301, bạn nên kiểm tra thêm thông tin tại website của Văn phòng Đại diện Thương mại Hoa Kỳ (USTR).

6. Thuế 122 có áp dụng cho tất cả các loại hàng hóa hay có danh mục loại trừ không?

Trả lời: Hiện tại, Thuế 122 là biện pháp áp thuế bổ sung diện rộng. Tuy nhiên, doanh nghiệp cần theo dõi sát các thông báo mới nhất từ Nhà Trắng, vì trong các đợt áp thuế tương tự, chính phủ Mỹ thường có các quy trình “loại trừ” (exclusion process) cho những mặt hàng mà Mỹ không thể tự sản xuất hoặc có nhu cầu tiêu dùng nội địa cấp thiết.

7. Sự khác biệt giữa thuế MFN và thuế 301 là gì?

Trả lời: Thuế MFN (Tối huệ quốc) là mức thuế cơ bản áp dụng theo cam kết WTO, mang tính chất ổn định và lâu dài. Ngược lại, Thuế 301 là thuế bổ sung mang tính “trừng phạt” hoặc “áp đặt thương mại”, thường được Mỹ sử dụng để phản ứng với các hành vi thương mại không công bằng từ một quốc gia cụ thể (đặc biệt là Trung Quốc).

8. Làm thế nào để biết hàng hóa của tôi có thuộc diện chịu Thuế 232 (nhôm, thép) hay không?

Trả lời: Bạn có thể theo dõi Bài viết chi tiết về Thuế 232 của tôi để biết xem nhóm sản phẩm của mình sẽ chịu mức thuế bao nhiêu nhé.

9. Nếu Mỹ tiếp tục tăng thuế (như đe dọa tăng Thuế 122 lên 15%), doanh nghiệp Việt Nam có cách nào giảm thiểu rủi ro không?

Trả lời: Doanh nghiệp nên chủ động đa dạng hóa thị trường xuất khẩu, tối ưu hóa chuỗi cung ứng để giảm phụ thuộc vào nguyên liệu bị áp thuế, và quan trọng nhất là đảm bảo chứng nhận xuất xứ (C/O) rõ ràng, chính xác. Ngoài ra, việc theo dõi định kỳ các công bố từ Văn phòng Đại diện Thương mại Hoa Kỳ (USTR) là rất cần thiết để cập nhật lộ trình thuế mới.

10. Tại sao cùng là hàng Việt Nam nhưng mức thuế nhập khẩu vào Mỹ lại khác nhau tùy theo sản phẩm?

Trả lời: Tổng mức thuế nhập khẩu Mỹ là tổng hòa của nhiều lớp thuế (MFN + Thuế 122 + Thuế 232). Mỗi sản phẩm có một mã HS code khác nhau, do đó mức thuế MFN sẽ khác nhau. Hơn nữa, tùy vào loại hàng (ví dụ: đồ gỗ, linh kiện điện tử, nhôm thép) mà nó có thể bị rơi vào các danh mục chịu thuế đặc thù bổ sung (như 232 hay 122), dẫn đến tổng chi phí thuế cuối cùng khác biệt rõ rệt.

Chuyên gia với 15 năm kinh nghiệm trong lĩnh vực Sales Xuất Khẩu. Tôi đồng hành cùng các doanh nghiệp Việt Nam từ các dự án MS đến OBM, từ Indonesia, Đông Âu tới thị trường Mỹ hay Argentina xa xôi.