Những ngày đầu tháng 7/2025, một làn sóng mới đã bao phủ các doanh nghiệp xuất khẩu khi ông Trump công bố mức thuế nhập khẩu Mỹ mới áp dụng cho Việt Nam. Theo đó, hàng hóa Việt Nam sẽ chịu mức thuế 20%, đặc biệt các mặt hàng bị cáo buộc “Transhipping” (chuyển tải bất hợp pháp) sẽ phải đối mặt với mức thuế lên tới 40%. Trong khi chờ đợi hướng dẫn chi tiết, chúng ta cần mổ xẻ tại sao Mỹ lại siết chặt vấn đề xuất xứ đến vậy.

Việt Nam và Mỹ có hiệp định thương mại chung không?

Về bản chất, Việt Nam và Hoa Kỳ hiện không nằm trong bất kỳ hiệp định FTA nào sau khi Mỹ rút khỏi TPP (nay là CPTPP) vào năm 2017. Do không có ưu đãi thuế quan đặc biệt từ FTA, về lý thuyết, hàng hóa Việt Nam xuất đi Mỹ không bắt buộc phải có chứng nhận xuất xứ (CO) để hưởng lợi. Tuy nhiên, đây chính là “kẽ hở” dẫn đến những biến động về thuế nhập khẩu Mỹ hiện nay.

Khi cơ quan chức năng không kiểm soát quá chặt chẽ nguồn gốc vì không cần CO ưu đãi, một số doanh nghiệp đã thực hiện gia công đơn giản hoặc thay vỏ hộp để “lách luật”. Chính điều này đã khiến Mỹ đưa Việt Nam vào tầm ngắm.

Các doanh nghiệp “khôn lỏi” thường nhập khẩu bán thành phẩm hoặc hàng nguyên chiếc từ nước thứ ba, lắp ráp giản đơn tại Việt Nam rồi xuất sang Mỹ để hưởng mức thuế thấp hơn. Hãy nhìn vào ví dụ điển hình:

- Một chiếc ấm siêu tốc từ Việt Nam sang Mỹ chịu thuế nhập khẩu Mỹ là 20%.

- Một sản phẩm tương đương từ Trung Quốc sang Mỹ phải nộp tới 50% (bao gồm 30% thuế nhập khẩu và 20% “thuế Fentanyl”).

Chính sự chênh lệch này khiến việc “transhipping” tiềm ẩn trong khoảng 2%-17% hàng hóa từ Việt Nam. Khi Mỹ phát hiện ra tình trạng này, họ không chỉ truy thu thuế mà còn có thể nâng toàn bộ mức thuế nhập khẩu Mỹ đối với một ngành hàng hoặc cả quốc gia.

Doanh nghiệp nên làm gì để bảo vệ mình?

Người chịu trách nhiệm đóng thuế là người nhập khẩu tại Mỹ. Do đó, để tránh bị truy thu và cáo buộc gian lận, các nhà nhập khẩu đang có xu hướng yêu cầu phía Việt Nam cam kết nguồn gốc bằng các điều khoản hợp đồng chặt chẽ hoặc yêu cầu CO Form B.

Mặc dù CO Form B không dùng để giảm thuế, nhưng nó là bằng chứng thép chứng minh hàng hóa được sản xuất thực sự tại Việt Nam. Với mức phí chỉ 60.000 VNĐ/bộ, đây là khoản đầu tư quá rẻ để bảo vệ lô hàng khỏi những rủi ro bị áp mức thuế nhập khẩu Mỹ trừng phạt.

Nhà nước nên làm gì để tránh rủi ro “transhipping”

Phía Mỹ nếu phát hiện hàng hóa thuộc diện “transhipping”, bước đi đầu tiên của họ chắc chắn là truy thu thuế nhập khẩu Mỹ trực tiếp từ người mua (nhà nhập khẩu). Ở góc độ ngắn hạn, việc này có thể chưa gây tổn hại ngay lập tức tới Việt Nam nói chung. Tuy nhiên, nếu nhìn rộng hơn, kịch bản xấu nhất là Mỹ có thể áp mức thuế nhập khẩu Mỹ bổ sung lên toàn bộ một ngành sản xuất của chúng ta.

Nghiêm trọng hơn, họ có thể nâng mức thuế nhập khẩu Mỹ đối với tất cả hàng hóa từ Việt Nam lên một ngưỡng mới với cáo buộc “chúng ta không kiểm soát được tình hình xuất xứ trong nước”. Điều này chắc chắn sẽ là một đòn giáng mạnh mẽ, gây tổn hại to lớn tới mục tiêu tăng trưởng kinh tế hai con số của đất nước trong thời gian tới.

Để chủ động phòng tránh những rủi ro này, có lẽ đã đến lúc chúng ta cần cân nhắc việc yêu cầu CO Form B là bắt buộc đối với tất cả các mặt hàng xuất khẩu sang thị trường này. Thực tế, chi phí và nguồn lực để doanh nghiệp hoàn thiện bộ hồ sơ CO là không lớn nếu đặt lên bàn cân so sánh với giá trị đơn hàng và những lợi ích chiến lược mà thị trường Mỹ mang lại, đặc biệt là khi so với rủi ro bị áp mức thuế nhập khẩu Mỹ trừng phạt.

Tìm hiểu thêm về CO Form B

Phần này dành cho các bạn trong xuất nhập khẩu một chút, mình tổng hợp từ kinh nghiệm ít ỏi thực tế (mình xuất Mỹ chỉ có 6% thôi) và tài liệu hướng dẫn từ cơ quan chức năng.

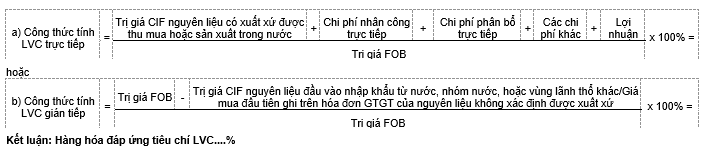

Để xin được CO form B, thì có các cách chuyển đổi HS code 2-4-6 số hoặc tỷ lệ nội địa hóa (LVC) phải đạt một ngưỡng tối thiểu nào đó. Chi tiết được quy định theo thông tư 05/2018/TT-BCT QUY ĐỊNH VỀ XUẤT XỨ HÀNG HÓA. Công thức tính LVC như sau:

Định nghĩa các thuật ngữ như sau:

“Trị giá nguyên liệu đầu vào có xuất xứ từ nước, nhóm nước, hoặc vùng lãnh thổ sản xuất” bao gồm trị giá CIF của nguyên liệu thu mua hoặc sản xuất trong nước có xuất xứ từ một nước, nhóm nước, hoặc vùng lãnh thổ; chi phí nhân công trực tiếp, chi phí phân bổ trực tiếp, các chi phí khác và lợi nhuận.

“Trị giá nguyên liệu đầu vào không có xuất xứ từ nước, nhóm nước, hoặc vùng lãnh thổ sản xuất” là trị giá CIF của nguyên liệu nhập khẩu trực tiếp đối với nguyên liệu có xuất xứ từ một nước, nhóm nước, hoặc vùng lãnh thổ khác; hoặc giá mua đầu tiên tại thời điểm mua vào ghi trên hóa đơn giá trị gia tăng đối với nguyên liệu không xác định được xuất xứ dùng để sản xuất, gia công, chế biến ra sản phẩm cuối cùng.

“Chi phí nhân công trực tiếp” bao gồm lương, các Khoản thường và những Khoản phúc lợi khác có liên quan đến quá trình sản xuất;

“Chi phí phần bổ trực tiếp” bao gồm: Chi phí nhà xưởng có liên quan đến quá trình sản xuất (bảo hiểm nhà xưởng, chi phí thuê và thuê mua nhà xưởng, sửa chữa, bảo trì, thuế, lệ phí các); các Khoản thuê mua và trả lại của nhà máy và thiết bị; an ninh nhà máy, bảo hiểm (nhà máy, thiết bị và vật tư sử dụng trong quá trình sản xuất hàng hóa); các nhu yếu phẩm cho quá trình sản xuất (năng lượng, diện và các mặt hàng yêu phẩm khác đóng góp trực tiếp sử dụng trong quá trình sản xuất); nghiên cứu, phát triển, thiết kế về các tác; khuôn đúc, công cụ, việc trang bị cho các công trình, bảo trì và sửa chữa của nhà máy và thiết bị; tiền bản quyền sáng chế (có liên quan đến hàng hóa có mục đích cần quyền hoặc quá trình sử dụng trong việc sản xuất hàng hóa quyền sản xuất hàng hóa); kiểm tra và đánh giá những nguyên liệu từ trước qua đã dùng trong xử lý các chất thải; các nhân tố có chi phí trong việc tính toán giá trị của nguyên liệu nhưng chi phí càng và chi phí giải phóng hàng và thuế nhập khẩu đối với các thành Phần phí chịu thuế.

“Các chi phí khác” là các chi phí phát sinh trong việc đưa hàng lên tàu để xuất khẩu, bao gồm nhưng không giới hạn bởi chi phí vận tải nội địa, chi phí lưu kho, chi phí tại cảng, phí hoa hồng, phí dịch vụ, và các phí có liên quan trong quá trình đưa hàng lên tàu để xuất khẩu.

Vậy với một số hàng hóa Việt Nam hay xuất khẩu đi Mỹ, thì tỷ lệ LVC yêu cầu là bao nhiêu

Phân biệt LVC và RVC:

- LVC (Local Value Content): Tính toán hàm lượng giá trị được tạo ra trong một quốc gia cụ thể.

- RVC (Regional Value Content): Tính toán hàm lượng giá trị được tạo ra trong toàn bộ khu vực của một hiệp định thương mại tự do (gồm nhiều quốc gia). Ví dụ khi tính toán CO Form D (khối ASEAN); CO From E (khối ASEAN – TQ)

Với những diễn biến phức tạp và khó lường về chính sách thuế nhập khẩu Mỹ, cùng những yêu cầu khắt khe về xác minh nguồn gốc từ phía chính quyền Hoa Kỳ, việc nắm vững thông tin là chưa đủ. Doanh nghiệp cần chủ động triển khai các giải pháp phòng ngừa rủi ro “transshipping” một cách triệt để. Đây chính là điều kiện tiên quyết để hàng hóa Việt Nam không chỉ vượt qua các rào cản về thuế nhập khẩu Mỹ mà còn tiếp tục khẳng định vị thế, phát triển mạnh mẽ và bền vững tại thị trường đầy tiềm năng này.

Tìm hiểu thêm về các bài viết, mạng xã hội của tôi tại:

Website (tổng hợp tất cả thông tin): www.makein.vn

Linkedin (xuất nhập khẩu): www.linkedin.com/in/tuanvukim

Facebook Page: https://www.facebook.com/profile.php?id=61573822767802

Tiktok (dự án bình giữ nhiệt): www.tiktok.com/tuanvk01

Chuyên gia với 15 năm kinh nghiệm trong lĩnh vực Sales Xuất Khẩu. Tôi đồng hành cùng các doanh nghiệp Việt Nam từ các dự án MS đến OBM, từ Indonesia, Đông Âu tới thị trường Mỹ hay Argentina xa xôi.