Cập nhật 2/8/2026

Nếu doanh nghiệp bạn đang xuất khẩu hàng sang Mỹ — hoặc đang học thương mại quốc tế và muốn hiểu tại sao hàng hoá xuất xứ Trung Quốc bị Mỹ đánh thuế nặng hơn hàng hoá xuất xứ Việt Nam nói riêng và hàng hoá xuất xứ ngoài Trung Quốc nói chung — thì Thuế 301 là thứ các bạn bắt buộc phải hiểu.

Đây không phải thuế bình thường. Đây là vũ khí thương mại mà Mỹ dùng để “trừng phạt” các quốc gia có hành vi thương mại không công bằng. Và Việt Nam — sau ít nhất 2 lần có thể đàm phán thành công, cuối cùng cũng nằm trong danh sách của mức thuế này, áp dụng từ 24/7/2026.

Bài viết này sẽ đi từ đầu: thuế 301 là gì, lịch sử áp dụng lên Trung Quốc, Việt Nam đang bị áp mức thuế 301 như thế nào?

Xem tổng quan toàn bộ các loại thuế quan Mỹ tại đây: Tra cứu Thuế Quan Mỹ mới nhất 2026.

1. Thuế 301 là gì

Thuế 301 của Mỹ (hay còn gọi là Thuế Mục 301, Section 301 Tariff) là biện pháp thuế quan đặc thù, được ban hành dựa trên Mục 301 của Đạo luật Thương mại năm 1974. Nói đơn giản: đây là công cụ cho phép Đại diện Thương mại Mỹ (USTR) điều tra và áp thuế trừng phạt lên hàng hóa của một quốc gia nếu quốc gia đó có hành vi thương mại bị coi là không công bằng, vô lý hoặc phân biệt đối xử, gây thiệt hại cho thương mại Mỹ.

Khác với Thuế MFN (thuế cơ bản áp cho tất cả theo cam kết WTO) hay Thuế 232 (bảo vệ an ninh quốc gia với nhôm thép), Thuế 301 mang tính chất nhắm mục tiêu vào một quốc gia cụ thể vì một hành vi cụ thể.

Điều gì kích hoạt một cuộc điều tra Thuế 301?

Theo Mục 302 của Trade Act, Đại diện Thương mại Mỹ có thể tự khởi động điều tra hoặc nhận đơn khiếu nại từ doanh nghiệp, hiệp hội Mỹ nếu họ cho rằng một quốc gia đang:

- Vi phạm các hiệp định thương mại với Mỹ

- Có hành vi thương mại vô lý hoặc phân biệt đối xử gây thiệt hại cho thương mại Mỹ

- Thực hiện các chính sách không công bằng (dù không nhất thiết vi phạm luật quốc tế)

Tóm tắt nhanh — Thuế 301 trong bức tranh tổng thể

| Loại thuế | Cơ sở pháp lý | Nhắm vào | Mức áp lên hàng Việt Nam | Trạng thái |

|---|---|---|---|---|

| Thuế MFN | Hiệp định WTO | Tất cả | Theo từng HS code | ✅ Đang hiệu lực |

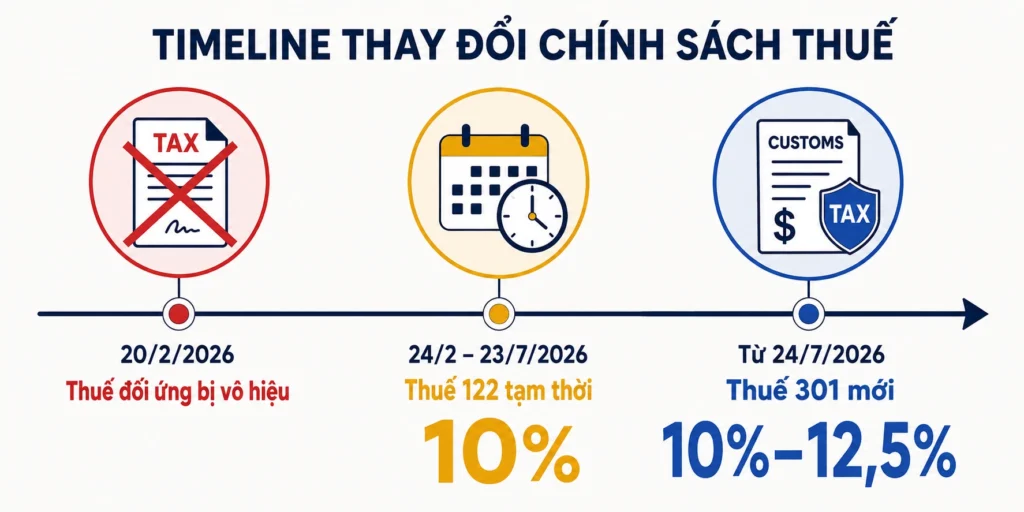

| Thuế 122 | Trade Act 1974 | Tất cả | 10% | ⛔ Hết hiệu lực (24/2/2026 – 23/7/2026) |

| Thuế 232 | Trade Expansion Act 1962 | Nhôm, thép, đồng | 25–50% | ✅ Đang hiệu lực |

| Thuế 301 (liên quan tới ép buộc chuyển giao công nghệ) | Trade Act 1974 | Trung Quốc | Không | ✅ Đang hiệu lực |

| Thuế 301 (liên quan tới cáo buộc nhập khẩu hàng hoá lao động cưỡng bức) | Trade Act 1974 | 60 quốc gia | 10%-12,5% | ✅ Hiệu lực từ 24/7/2026 |

2. Lịch sử Thuế 301

2.1 Thuế 301 lên hàng hoá xuất xứ Trung Quốc

Câu chuyện Thuế 301 hiện đại gắn liền với cuộc chiến thương mại Mỹ–Trung bắt đầu từ năm 2018. Đây là dòng thời gian để các bạn nắm được bức tranh toàn cảnh.

Mỹ khai hỏa

Năm 2018, Đại diện Thương mại Mỹ hoàn tất điều tra và kết luận Trung Quốc có các hành vi không công bằng liên quan đến chuyển giao công nghệ, sở hữu trí tuệ và đổi mới. Kết quả, tổng cộng 50 tỷ USD hàng Trung Quốc bị áp thuế bổ sung 25% ngay trong năm đầu tiên.

Mỹ leo thang

Đàm phán Mỹ-Trung Quốc không đi đến đâu, Mỹ tiếp tục áp thuế bổ sung từ 7,5%-25% lên 320 tỷ USD hàng hóa từ Trung Quốc. Tổng giá trị hàng hóa bị áp thuế là 370 tỷ USD.

Kỳ đánh giá 4 năm, tăng sốc lên đến 100%

Theo quy định của Trade Act, Đại diện Thương mại Mỹ phải đánh giá lại hiệu quả của các biện pháp thuế 301 sau 4 năm. Kết quả của kỳ đánh giá 4 năm đầu tiên (công bố tháng 5/2024), nhiều nhóm mặt hàng tăng thuế lên tới 100% như xe điện từ Trung Quốc.

Kỳ đánh giá 4 năm lần 2 – đang diễn ra

Tháng 5/2026, Đại diện Thương mại Mỹ chính thức khởi động kỳ đánh giá 4 năm lần thứ hai đối với các biện pháp Thuế 301 lên Trung Quốc. Các doanh nghiệp Mỹ có thể nộp đơn yêu cầu tiếp tục duy trì thuế cho đến tháng 7–8/2026.

Thuế 301 vì vấn đề lao động cưỡng bức

Hơn 60 quốc gia bị áp thuế từ 10%-12% theo cáo buộc về việc các nước này không có hoặc không thực thi hiệu quả các biện pháp cấm nhập khẩu hàng hóa được làm ra bằng lao động cưỡng bức. Trung Quốc và Việt Nam nằm trong nhóm cao nhất – 12,5%.

Bảng tóm tắt Thuế 301 lên hàng Trung Quốc

| Danh sách | Mức thuế | Giá trị hàng hóa | Hiệu lực từ |

|---|---|---|---|

| List 1 | 25% | ~34 tỷ USD | 6/7/2018 |

| List 2 | 25% | ~16 tỷ USD | 23/8/2018 |

| List 3 | 25% (tăng từ 10%) | ~200 tỷ USD | 10/5/2019 |

| List 4A | 7,5% | ~120 tỷ USD | 14/2/2020 |

| Four-Year Review | 25%–100% (tùy nhóm) | Không có thống kê | Từ 27/9/2024 |

| Gần như tất cả mặt hàng | 12,5% | Không có thống kê | Từ 24/7/2026 |

Lưu ý quan trọng: Thuế 301 trước kia phần lớn chỉ áp dụng lên hàng có xuất xứ Trung Quốc. Vốn nó là một điểm lợi thế cho hàng hoá xuất xứ Việt Nam nói riêng và xuất xứ ngoài Trung Quốc nói chung trong việc xuất khẩu vào Mỹ.

2.2 Thuế 301 liên quan tới Lao động cưỡng bức

Chính phủ Mỹ xác định 60 nền kinh tế đã có hành vi không áp dụng và/hoặc không thực thi hiệu quả lệnh cấm nhập khẩu hàng hóa lao động cưỡng bức. Chia thành 4 nhóm với mức Thuế 301 cụ thể và được áp dụng từ ngày 24/7/2026 như sau:

| Nhóm 1 (10%) | Nhóm 2 (Trần 10%) Nếu tổng thuế MFN nhỏ hơn 10% => Thuế 301 sẽ là phần bù để đảm bảo tổng MFN + Thuế 301 = 10%. | Nhóm 3 (Trần 12,5%) Nếu tổng thuế MFN nhỏ hơn 12,5% => Thuế 301 sẽ là phần bù để đảm bảo tổng MFN + Thuế 301 = 12,5%. | Nhóm 4 (12,5%) |

| Argentina, Bangladesh, Cambodia, Canada, Ecuador, El Salvador, Guatemala, Honduras, India, Indonesia, Jordan, Malaysia, Mexico, Pakistan, Sri Lanka, the United Kingdom, and Trinidad and Tobago | EU và Đài Loan | Nhật Bản, Hàn Quốc, Thuỵ Sĩ | Việt Nam, Trung Quốc, Thái Lan, Philippines,… |

Thực tế, nếu tìm hiểu kỹ thì Thuế 301 lần này chỉ đơn thuần là 1 động thái của Trump nhằm thay thế cho Thuế 122 hết hạn vào ngày 23/7/2026. Cho mọi người dễ hình dung thì timeline vốn dĩ nó là như sau:

Như vậy, Thuế 301 đơn thuần chỉ là công cụ giúp Chính quyền Trump giữ được mức áp thuế khoảng 10% lên hàng hoá nhập khẩu.

3. Cách tra cứu Thuế 301

3.1 Tra cứu Thuế 301 lên hàng hoá xuất xứ Trung Quốc

Tra cứu thuế 301 là một việc vô cùng cần thiết để xem sản phẩm của bạn có đang được ưu đãi hơn so với hàng hóa từ Trung Quốc không. Mức gap 7,5%-25% là một mức đủ lớn, để biến sản phẩm của bạn có sức cạnh tranh tuyệt đối so với sản phẩm từ Trung Quốc.

Tra cứu trực tiếp từ USTR.gov (Khuyên dùng)

Đây là cách nhanh và chính xác nhất.

- Truy cập ustr.gov theo link sau: https://ustr.gov/issue-areas/enforcement/section-301-investigations/search

- Kéo xuống phần tra cứu, nhập mã HTS 8 số của sản phẩm

- Hệ thống sẽ trả kết quả: sản phẩm đó thuộc List nào và mức thuế bổ sung bao nhiêu

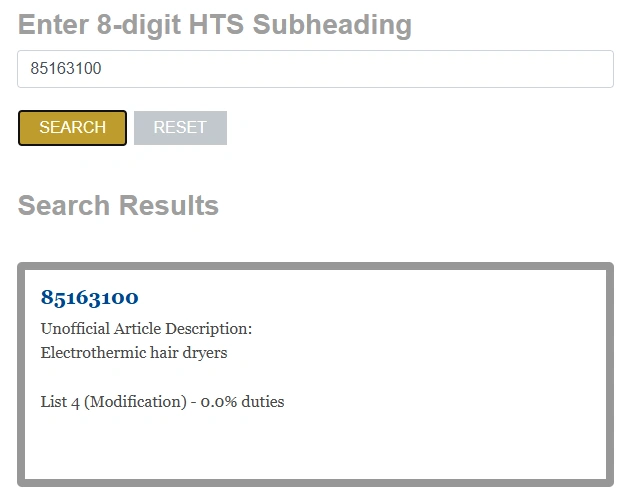

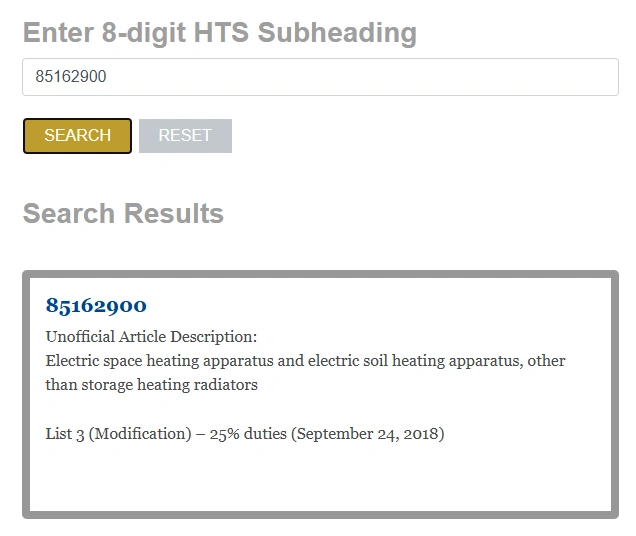

Ví dụ thực tế

- Máy sấy tóc (HS code 8516.31.00): Không bị áp Thuế 301 → List 4, mức 0% (đã được điều chỉnh)

- Máy sưởi di động (HS code 8516.29.00): Bị áp 25% → thuộc List 3

Lưu ý: Với hàng Việt Nam xuất sang Mỹ, các bạn chỉ cần tra cứu để hiểu đối thủ Trung Quốc đang chịu bao nhiêu — từ đó đánh giá lợi thế cạnh tranh về giá của mình.

3.2 Tra cứu Thuế 301 liên quan tới Lao động cưỡng bức

Phần lớn các hàng hoá của các quốc gia nêu trong mục 2.2 sẽ bị áp Thuế 301 bổ sung. Trừ một số hàng hoá được nêu rõ trong Annex I, Annex II của văn bản sau:

Phụ lục tra cứu Thuế 301 liên quan tới Lao động cưỡng bức 7/2026 chi tiết.

Hoặc Tra cứu Thuế 301 liên quan tới Lao động cưỡng bức 7/2026 chi tiết.

Lưu ý: Với nhóm sản phẩm chịu Thuế 232, thì sẽ không phải chịu bổ sung Thuế 301 (Lao động cưỡng bức) lần này.

4. Việt Nam và Thuế 301 — Hành trình từ 2020 đến nay

Nhiều người lầm tưởng Thuế 301 chỉ là “chuyện của Trung Quốc”. Thực ra, Việt Nam đã và đang bị Mỹ nhắm tới nhiều lần:

2020–2021 — Điều tra gỗ bất hợp pháp

Tháng 10/2020, Đại diện thương mại Mỹ chính thức khởi động điều tra Section 301 nhắm vào hành vi nhập khẩu và sử dụng gỗ khai thác hoặc giao dịch bất hợp pháp của Việt Nam. Lý do Đại diện thương mại Mỹ đưa ra:

- Việt Nam là một trong những nhà xuất khẩu đồ gỗ lớn nhất thế giới — năm 2019 xuất sang Mỹ hơn 3,7 tỷ USD đồ nội thất bằng gỗ

- Bằng chứng cho thấy phần lớn gỗ nhập khẩu vào Việt Nam có nguồn gốc bất hợp pháp: khai thác trên đất bảo tồn tại Campuchia, vi phạm lệnh cấm xuất khẩu gỗ tròn của Campuchia, nhập khẩu gỗ vi phạm CITES từ Cameroon và CHDC Congo

- Có bằng chứng cho rằng quan chức Việt Nam ở cấp tỉnh không ghi nhận xuất xứ gỗ tại biên giới Campuchia–Việt Nam, tạo điều kiện cho gỗ lậu vào chuỗi cung ứng

Đại diện thương mại Mỹ tổ chức buổi điều trần công khai vào ngày 28/12/2020 và lấy ý kiến công chúng đến tháng 1/2021.

Tháng 10/2021 — Việt Nam ký thoả thuận, thoát áp thuế

Tháng 10/2021, USTR Katherine Tai thông báo Mỹ và Việt Nam đã đạt được thoả thuận để giải quyết cuộc điều tra này. Đây là điều tra Section 301 đầu tiên trong lịch sử nhắm vào vấn đề môi trường.

Nội dung thoả thuận bao gồm cam kết của Việt Nam:

- Cải thiện Hệ thống Đảm bảo Tính hợp pháp của Gỗ

- Giữ gỗ bị tịch thu (do vi phạm pháp luật) ra khỏi chuỗi cung ứng thương mại

- Xác minh tính hợp pháp của gỗ khai thác trong nước bất kể điểm đến xuất khẩu

- Hợp tác với các quốc gia nguồn rủi ro cao để cải thiện kiểm soát hải quan

Kết quả: Không có thuế trừng phạt nào được áp dụng. Đại diện thương mại Mỹ thành lập Nhóm Làm việc về Gỗ (Timber Working Group) để theo dõi việc Việt Nam thực thi thoả thuận.

2020–2021 — Điều tra thao túng tiền tệ

Song song với điều tra gỗ, Mỹ cũng điều tra Section 301 về cáo buộc Việt Nam thao túng tiền tệ — tức là cố tình giữ giá trị đồng Việt Nam thấp để tạo lợi thế xuất khẩu. Cuộc điều tra này cũng được giải quyết qua đàm phán. Tháng 7/2021, Bộ Tài chính Mỹ và Ngân hàng Nhà nước Việt Nam đạt thoả thuận về chính sách tỷ giá, và vấn đề không leo thang thành thuế trừng phạt.

Tháng 7/2026

Việc Mỹ cáo buộc 60 quốc gia có hành vi liên quan tới Lao động cưỡng bức và áp mức thuế 10%-12,5% thực ra bản chất chỉ là câu chuyện họ muốn áp một mức thuế sau khi Thuế 122 hết hiệu lực vào cuối tháng 7/2026.

Do hiểu rõ bản chất như vậy, nên việc mong chờ kết quả đàm phán mức Thuế 301 mới về 0% hoặc không có là điều hoàn toàn không khả thi.

Tổng % thuế nhập khẩu Mỹ mà hàng hoá Việt Nam phải chịu gần như không có thay đổi đáng kể. Và mức chênh so với các quốc gia khác hoặc như đối thủ Trung Quốc vẫn được duy trì như trước kia.

Nhìn lại cả hai lần bị điều tra trước, điều quan trọng nhất là Thuế 301 thường là công cụ gây áp lực để đàm phán, chứ không nhất thiết kết thúc bằng thuế. Nếu quốc gia bị điều tra chịu đàm phán và đưa ra cam kết đủ thuyết phục, Mỹ có thể rút lại hoặc không áp thuế.

5. So sánh tổng thuế nhập khẩu Mỹ: Việt Nam vs Trung Quốc (2026)

Dưới đây là bảng so sánh cụ thể theo từng nhóm sản phẩm — cả trong trường hợp hiện tại và nếu Thuế 301 mới được áp dụng.

Chậu rửa Inox (HS code: 73241000)

| Loại thuế | Trung Quốc | Việt Nam |

|---|---|---|

| Thuế MFN | 3,4% | 3,4% |

| Thuế 232 | 25% | 25% |

| Thuế 301 | 25% | Không áp dụng (do đã chịu Thuế 232) |

| Tổng | 53,4% | 28,4% |

Chảo Inox thương mại (HS code: 73239300)

| Loại thuế | Trung Quốc | Việt Nam |

|---|---|---|

| Thuế MFN | 2% | 2% |

| Thuế 232 | 25% | 25% |

| Thuế 301 | Không áp dụng | Không áp dụng |

| Tổng | 27% | 27% |

Bình nước nóng (HS code: 85161000)

| Loại thuế | Trung Quốc | Việt Nam |

|---|---|---|

| Thuế MFN | 0% | 0% |

| Thuế 232 | 0% | 0% |

| Thuế 301 | 7,5%+12,5% | 12,5% |

| Tổng | 20% | 12,5% |

Do Trung Quốc và Việt Nam đều nằm trong cùng một nhóm và chịu mức Thuế 301 bổ sung 12,5%, nên mức chênh thuế giữa hàng hoá xuất xứ Việt Nam và Trung Quốc vào Mỹ không thay đổi. Điều này là tín hiệu ổn định để đảm bảo tính cạnh tranh của hàng hoá xuất xứ Việt Nam với đối thủ lớn xuất khẩu vào Mỹ.

Thuế 301 đang được sử dụng tích cực hơn trong cuộc chiến Thuế quan nói chung của tổng thống Trump. Trước kia khi nói về Thuế 301, người ta chỉ nói nhiều về cuộc chiến giữa Mỹ và Trung Quốc. Tuy nhiên, hiện nó là câu chuyện của Mỹ lên tất cả các quốc gia.

Theo dõi makein.vn để cập nhật những diễn biến mới nhất về Thuế 301.

6. Câu hỏi thường gặp – FAQ

1. Hàng hóa Việt Nam chịu mức Thuế 301 mới bao nhiêu?

Hàng hóa có xuất xứ Việt Nam thuộc phạm vi điều chỉnh chịu mức Thuế 301 mới là 12,5%. Có một số ít hàng hoá sẽ được Chính Phủ Mỹ miễn trừ. Bạn có thể tra cứu theo hướng dẫn nêu trong mục 3.2.

2. Có phải tất cả hàng hóa Việt Nam đều chịu thêm 12,5%?

Không. Phạm vi áp dụng rất rộng, nhưng vẫn có các nhóm hàng được miễn theo Annex I và Annex II của thông báo chính thức.

Các trường hợp miễn đáng chú ý gồm một số nguyên liệu, dược phẩm, hàng cung ứng thiết yếu, tài liệu thông tin, hàng quyên góp, hành lý cá nhân và một số sản phẩm đã chịu biện pháp thuế theo Thuế 232.

Vì vậy, doanh nghiệp phải kiểm tra theo mã HTS cụ thể, không nên mặc định mọi sản phẩm Việt Nam đều chịu thêm 12,5%.

3. Thuế 301 mới được tính như thế nào với Thuế MFN?

Đối với hàng Việt Nam không thuộc diện miễn, mức 12,5% Section 301 được cộng thêm vào mức thuế nhập khẩu thông thường – MFN.

Ví dụ, nếu một sản phẩm có Thuế MFN là 3%, đồng thời thuộc phạm vi áp dụng của Section 301 mới và không được miễn, tổng mức thuế cơ bản sẽ là:

3% MFN + 12,5% Section 301 = 15,5%

Con số này chưa bao gồm các khoản phí hoặc biện pháp thương mại khác nếu có.

4. Thuế 301 mới có phải là sự tiếp nối của Thuế 122 không?

Về pháp lý, đây là hai biện pháp khác nhau. Nhưng về bản chất, nó là dự tiếp nối để duy trì mức thuế khoảng 10% lên hàng hoá nhiều quốc gia.

5. Chênh lệch Thuế 301 giữa hàng hóa Việt Nam và Trung Quốc có thay đổi không?

Nếu chỉ xét Thuế 301 mới liên quan đến lao động cưỡng bức, hàng hóa Việt Nam và Trung Quốc đều thuộc nhóm chịu mức 12,5%. Vì vậy, riêng đối với sắc thuế mới này, không có chênh lệch về mức thuế giữa hai nước.

Tuy nhiên, nhiều mặt hàng Trung Quốc còn đang chịu Thuế 301 cũ liên quan đến công nghệ, sở hữu trí tuệ và chuyển giao công nghệ. Mức thuế cũ được xác định theo từng mã HTS và có thể là 7,5%, 25% hoặc cao hơn đối với một số sản phẩm.

6. Tra cứu Thuế 301 áp dụng đối với hàng hóa Trung Quốc ở đâu?

Doanh nghiệp có thể tra cứu theo hướng dẫn tại Mục 3.1

Cách tra cứu:

– Xác định mã HTSUS 8 số của sản phẩm.

– Nhập mã vào ô tìm kiếm của USTR.

– Kiểm tra sản phẩm thuộc List 1, List 2, List 3 hay List 4.

– Xem mức Thuế 301 bổ sung và kiểm tra sản phẩm có được miễn trừ hay không.

Ngoài ra, doanh nghiệp nên đối chiếu với Harmonized Tariff Schedule của USITC để kiểm tra mức thuế MFN, mã Chapter 99 và các biện pháp thuế khác đang áp dụng.

Lưu ý: công cụ USTR trên chủ yếu dùng để tra cứu Thuế 301 cũ áp riêng với hàng Trung Quốc. Thuế 301 mới năm 2026 cần được kiểm tra riêng theo thông báo và phụ lục của USTR.

7. Vì sao Việt Nam tránh được biện pháp Thuế 301 trong các cuộc điều tra trước đây nhưng lần này vẫn bị áp thuế?

Trong các vụ điều tra Thuế 301 liên quan tới Việt Nam lần trước, nó là câu chuyện giữa riêng Việt Nam và Mỹ, nên Việt Nam có thể đàm phán được.

Thuế 301 lần này bản chất là việc Mỹ thay thế Thuế 122 đã hết hạn vào 23/7/2026 nên Việt Nam hay bất kỳ quốc gia nào cũng khó có thể đàm phán được.

Chuyên gia với 15 năm kinh nghiệm trong lĩnh vực Sales Xuất Khẩu. Tôi đồng hành cùng các doanh nghiệp Việt Nam từ các dự án MS đến OBM, từ Indonesia, Đông Âu tới thị trường Mỹ hay Argentina xa xôi.