Trong bài phát biểu sau phán quyết về IEEPA, Đại diện Thương mại Hoa Kỳ (USTR) Greer đã ra tín hiệu rằng chính sách thuế nhập khẩu Mỹ của chính quyền Trump sẽ chuyển hướng trọng tâm sang Khoản 301. Bài phân tích này lập bản đồ các loại thuế theo Khoản 301 hiện đang áp dụng, cách thức phạm vi của chúng có thể dịch chuyển và lộ trình của các biện pháp tiếp theo sẽ ra sao.

Vào ngày 20 tháng 2 năm 2026, Tòa án Tối cao Hoa Kỳ đã chính thức bãi bỏ các mức thuế IEEPA. Chỉ trong vòng vài giờ, USTR Jamieson Greer đã xác định Khoản 301 là một trong ba thẩm quyền cốt lõi để đưa chương trình nghị sự về thuế nhập khẩu Mỹ của chính quyền Trump tiến về phía trước, đồng thời cam kết khởi xướng một số cuộc điều tra mới theo công cụ này. Khoản 301 được đánh giá là rất phù hợp cho vai trò đó: nó không yêu cầu kết luận về an ninh quốc gia và không áp đặt mức trần pháp định đối với các mức thuế suất.

Thực trạng áp dụng thuế nhập khẩu Mỹ theo Khoản 301

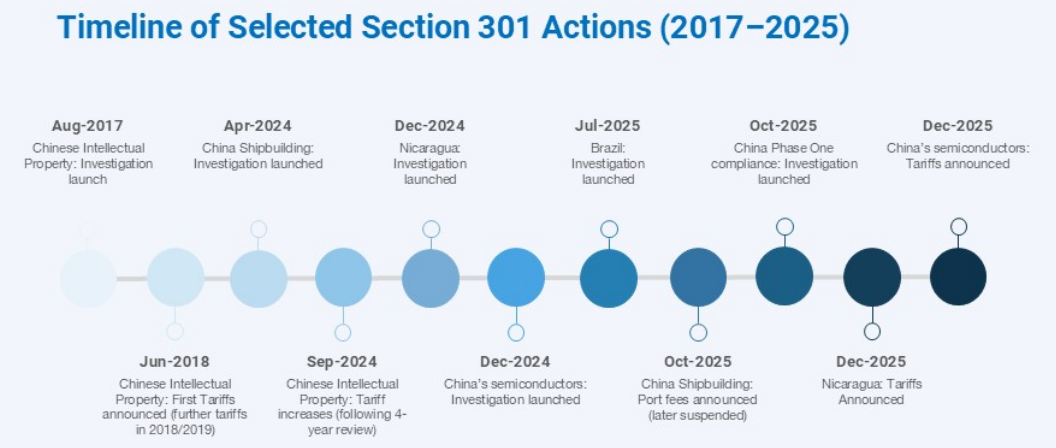

Hiện nay, các mức thuế nhập khẩu Mỹ liên quan đến cuộc điều tra Sở hữu trí tuệ (IP) đối với Trung Quốc từ năm 2017 vẫn đang có hiệu lực. Kể từ năm 2019, các biện pháp này đã ảnh hưởng đến khoảng 370 tỷ USD hàng hóa mỗi năm. Ban đầu, các mức thuế nhập khẩu Mỹ này dao động từ 15% đến 25% tùy thuộc vào từng loại sản phẩm cụ thể.

Mặc dù Thỏa thuận Giai đoạn 1 từng giúp giảm thuế nhập khẩu Mỹ xuống còn 7,5% cho một số mặt hàng, nhưng xu hướng bảo hộ đang tăng mạnh trở lại. Đợt rà soát pháp định bốn năm vào năm 2022 không chỉ gia hạn danh mục sản phẩm chịu thuế mà còn bổ sung các đợt tăng thuế suất mục tiêu lên tới 100%. Các mức thuế nhập khẩu Mỹ cực cao này tập trung vào các lĩnh vực chiến lược..

Bên cạnh đó, USTR đã kết thúc cuộc điều tra về các lĩnh vực hàng hải, logistics và đóng tàu của Trung Quốc. Tuy nhiên, theo thỏa thuận thương mại Mỹ – Trung công bố ngày 1 tháng 11 năm 2025, hành động thu mức thuế nhập khẩu Mỹ bổ sung này đã được tạm đình chỉ cho đến ngày 9 tháng 11 năm 2026.

Cuối cùng, hai hành động Khoản 301 mới đã được ghi nhận và chuẩn bị triển khai. USTR đã thông qua kế hoạch đánh thuế nhập khẩu Mỹ nhắm vào ngành bán dẫn của Trung Quốc, dự kiến có hiệu lực trong năm 2026.

Cơ chế điều chỉnh linh hoạt của Khoản 301

Các hành động theo Khoản 301 không mang tính tĩnh tại mà luôn biến động theo tình hình chính trị và kinh tế. USTR có quyền sửa đổi bất kỳ quy định hiện hành nào về thuế nhập khẩu Mỹ vào bất kỳ lúc nào. Cơ quan này có thể thực hiện các thay đổi nhanh chóng như: thêm hoặc bớt danh mục sản phẩm chịu thuế, điều chỉnh mức thuế suất hoặc đình chỉ các nghĩa vụ thuế.

Quy trình điều chỉnh thuế nhập khẩu Mỹ thường diễn ra cực kỳ nhanh chóng. Ví dụ, vào tháng 11 năm 2025, USTR đã đề xuất đình chỉ hành động thuế trong lĩnh vực hàng hải và chỉ cho phép khoảng một ngày để lấy ý kiến công chúng. Điều này cho thấy các doanh nghiệp cần sự nhạy bén để kịp thời ứng phó với các thay đổi đột ngột.

Quy trình rà soát pháp định và tác động đến thuế nhập khẩu Mỹ

Việc rà soát pháp định bốn năm theo Mục 307(c) chính là điểm kiểm soát cấu trúc then chốt. Cứ sau mỗi chu kỳ bốn năm, USTR phải đánh giá liệu các hành động áp thuế nhập khẩu Mỹ hiện tại có nên được duy trì hay không, dựa trên hiệu quả thực tế và tác động kinh tế mà chúng mang lại.

Tuy nhiên, quy trình rà soát định kỳ này không hề hạn chế khả năng của USTR trong việc đưa ra các quyết định sửa đổi khác. Cơ quan này vẫn có thể ban hành các quyết định loại trừ hoặc đình chỉ thuế nhập khẩu Mỹ vào bất kỳ thời điểm nào ngoài kỳ rà soát. Đợt rà soát năm 2022 đối với hàng hóa Trung Quốc là minh chứng điển hình cho quy trình kiểm soát này.

Cơ chế miễn trừ và loại trừ sản phẩm

Việc loại trừ sản phẩm là một cơ chế quan trọng khác để điều chỉnh phạm vi tác động của Khoản 301. USTR có quyền cấp các quyết định miễn trừ tạm thời khỏi các mức thuế nhập khẩu Mỹ bổ sung. Những quyết định này thường nhằm phản hồi các đơn kiến nghị từ phía ngành công nghiệp hoặc là kết quả từ các thỏa thuận ngoại giao rộng lớn hơn.

Cuộc điều tra về sở hữu trí tuệ đối với Trung Quốc đã minh họa rõ nét cách thức vận hành này. Cụ thể, trong giai đoạn đại dịch COVID-19, Chính quyền Mỹ đã công bố các quyết định loại trừ tạm thời cho các sản phẩm y tế, giúp giảm bớt gánh nặng thuế nhập khẩu Mỹ cho các mặt hàng thiết yếu tại thời điểm đó.

Các cuộc điều tra mới

Hiện tại, có hai cuộc điều tra đang hoạt động theo Khoản 301 có khả năng làm thay đổi cơ cấu thuế nhập khẩu Mỹ. USTR vẫn đang tích cực thu thập bằng chứng, tham vấn các bên liên quan và đánh giá liệu có cần đưa ra kết luận về hành vi thương mại không công bằng để làm căn cứ áp thuế hay không.

- Cuộc điều tra thứ nhất: Liên quan đến các hành vi thương mại của Brazil. Nội dung tập trung vào thuế kỹ thuật số, bảo hộ sở hữu trí tuệ (IP), thực thi chống tham nhũng yếu kém và các rào cản đối với ethanol của Mỹ. Kết quả cuộc điều tra này có thể dẫn đến việc áp đặt các mức thuế nhập khẩu Mỹ mới đối với hàng hóa từ Brazil.

- Cuộc điều tra thứ hai: Xem xét mức độ thực hiện cam kết của Trung Quốc trong thỏa thuận thương mại Giai đoạn Một (ký tháng 1/2020). Nếu phát hiện Trung Quốc không tuân thủ, Chính quyền Mỹ có thể biện minh cho việc mở rộng hoặc bổ sung các hành động áp thuế nhập khẩu Mỹ mới, chồng lên các biện pháp thuế về sở hữu trí tuệ hiện có.

Những rủi ro tiềm ẩn về thuế nhập khẩu Mỹ trong tương lai

Hiện nay, một số cuộc điều tra Khoản 301 tiềm năng đang được xem xét tích cực, có thể dẫn đến việc mở rộng danh mục chịu thuế nhập khẩu Mỹ. Nhà Trắng đã phát đi tín hiệu quan tâm đến việc xem xét hành vi thương mại của các quốc gia sản xuất hải sản lớn. Đồng thời, USTR cũng công khai đánh giá các hành vi của Trung Quốc trong lĩnh vực may mặc như một mục tiêu khả thi để áp thuế.

Ngoài ra, các đơn kiến nghị liên quan đến nền tảng thương mại điện tử Coupang của Hàn Quốc và các cuộc điều tra về thuế dịch vụ kỹ thuật số toàn cầu cũng đang được chính quyền đánh giá. Những động thái này cho thấy phạm vi áp dụng thuế nhập khẩu Mỹ có thể không chỉ dừng lại ở hàng hóa truyền thống mà còn mở rộng sang các dịch vụ số.

Trong bài phát biểu sau phán quyết IEEPA, Đại sứ Greer đã liệt kê hàng loạt lĩnh vực đáng lo ngại có thể đối mặt với thuế nhập khẩu Mỹ bổ sung, bao gồm:

- Tình trạng dư thừa năng lượng công nghiệp.

- Vấn đề lao động cưỡng bức.

- Các thực hành định giá dược phẩm.

- Phân biệt đối xử với các công ty công nghệ và dịch vụ kỹ thuật số của Mỹ.

- Ô nhiễm đại dương và các hành vi liên quan đến buôn bán hải sản, gạo.

Sự hồi sinh của Siêu 301 và tác động đến thuế nhập khẩu Mỹ

Sự trở lại của quyền hạn Siêu 301 (Super 301) là một khả năng khác đang được cân nhắc. Cơ chế này ban hành năm 1988, yêu cầu USTR xác định các quốc gia ưu tiên và bắt buộc mở các cuộc điều tra để áp thuế nhập khẩu Mỹ nếu các rào cản thương mại vẫn tiếp diễn.

Hiện tại, một cơ chế tương tự đã tồn tại đối với sở hữu trí tuệ theo quy trình Đặc biệt 301. Tuy nhiên, một cơ chế Siêu 301 mới có thể mở rộng logic leo thang bắt buộc này ra ngoài phạm vi sở hữu trí tuệ, tạo ra áp lực lớn hơn lên mức thuế nhập khẩu Mỹ đối với nhiều ngành hàng khác nhau. Các nhà xuất khẩu cần đặc biệt chú ý đến danh sách “Quốc gia ưu tiên theo dõi” để dự báo trước các biến động về thuế.

Những điều cần biết

Các doanh nghiệp có thể tra cứu thuế nhập khẩu Mỹ nói chung và mức thuế theo khoản 301 theo bài viết của tôi. Hoặc tra cứu thuế nhập khẩu Mexico tại đây.